Faiz Dışı Gelir nedir?

Faiz dışı gelir, bankalar ve finans kurumları tarafından temel olmayan faaliyetlerden elde edilen gelirdir (kredi işlem ücreti, geç ödeme ücretleri, kredi kartı ücretleri, hizmet ücretleri, cezalar vb.) Ve önemli bir rol oynar. genel karlılık.

Açıklama

- Herhangi bir banka veya finans kuruluşunun temel faaliyetleri, mevduatı kabul etmektir ve birikmiş mevduatlardan banka borç para verir. Böylelikle bir banka, borçlulara daha yüksek oranda borç para vererek faiz geliri elde etmekte ve mevduat hesaplarına görece daha düşük oranda faiz ödemektedir. Kazanılan faiz ile ödenen faiz arasındaki farka net faiz geliri denir. Dolayısıyla, bankacılık iş modellerinde, net faiz geliri, işletmenin temel faaliyetlerinden elde edilen işletme geliridir.

- Ancak, faaliyet yılı boyunca bir banka veya finans kuruluşunun sahip olabileceği tek gelir kaynağı bu değildir. Herhangi bir Banka veya finans kuruluşunun toplam geliri, faiz geliri ve faiz dışı gelirin toplamıdır. Doğrudan parayı ödünç verme ile ilişkilendirilmeyen diğer gelir akışlarıdır.

Faiz Dışı Gelir Örnekleri

- Örneğin, XYZ Bank'ın 1000.000 ABD Dolarını ABC Inc.'e yıllık% 6 oranında 10 yıllık eşit geri ödeme için ödünç verdiğini varsayalım. Bankanın ABC Inc.'den toplam 60.000 ABD Doları faiz geliri kazandığını varsayalım. Ancak, kredinin uygulandığı tarihte, XYZ bankası, Kredi oluşturma ücretine yönelik olarak kredi tutarının% 0,5'ini, diğer servis ücretleri.

- Şimdi, 5000 ABD Doları (Kredi oluşturma ücreti olarak) ve 500 ABD Doları (diğer hizmet bedelleri olarak) da banka için gelirdir, ancak bu 5.500 ABD Doları faiz masraflarından gelmemektedir. Bu nedenle, bu gelir XYZ Bank'ın defterlerinde Faiz Dışı Gelir olarak sınıflandırılır.

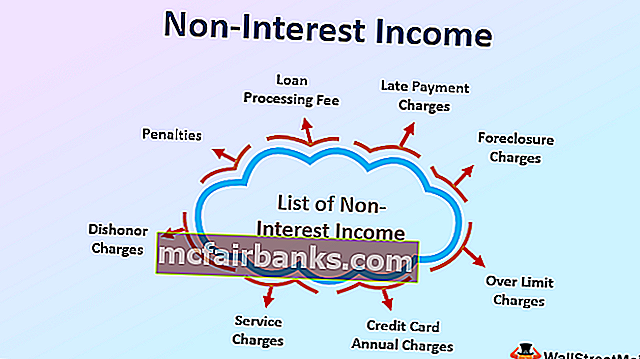

Bankalar için Faiz Dışı Gelir Listesi

Faiz dışı gelir listesi, bankacılık işinin temel olmayan faaliyetlerinden elde edilen geliri içerir, örneğin:

- Kredi işlem ücreti

- Kredi oluşturma ücreti

- Geç ödeme ücretleri,

- Haciz ücretleri

- Limit üstü ücretler,

- Kredi kartı yıllık ücretleri,

- Kitap sorun ücretini kontrol edin

- Yetersiz bakiye ücreti,

- Servis ücretleri

- Sahtekârlık ücretleri

- Cezalar

Önem

- Genel olarak, mal üreten veya ticaretini yapan veya herhangi bir hizmet sunan herhangi bir işletme için faiz dışı gelir, mal veya hizmet satışı gibi işin temel faaliyetlerinden elde edilen gelir olarak kabul edilir. Bununla birlikte, sadece bankacılık ve finans kuruluşu durumunda, faiz geliri, temel faaliyetlerden elde edilen gelir olarak kabul edilir. Bunun nedeni, herhangi bir banka veya finans kurumu için kritik operasyonel faaliyetin mevduat kabul etmek ve borç vermek olmasıdır. Bu, işletmenin faaliyet dışı faaliyetlerinden elde edilen gelir olarak kabul edilir.

- Ancak, ekonomik yavaşlama veya finansal kriz sırasında, bankaların borç vermede güçlüklerle karşılaşması veya bankanın daha düşük faiz oranlarıyla borç vermesi önemli hale gelir. Bunlardan herhangi biri nedeniyle bankalar marjlarını korumaya çalışıyor. Bu tür senaryolarda, diğer faiz dışı gelirlerden kazanç girişi, bankaların düşük faiz oranından kaynaklanan zararı telafi etmeleri için önemli hale gelir.

- Aşağıdaki tablo, tüm ABD ticari bankalarının son on yıllık faiz geliri ve faiz dışı gelir eğilimini göstermektedir. 2009 yılında finansal kriz nedeniyle bankaların faiz gelirlerinin azaldığı, bankaların daha fazla borç vermeye hazır olmadığı dönemlerde faiz dışı gelirlerin% 'sinin önemli ölçüde arttığı açıkça görülmektedir.

Faiz Gelirinin Yüzdesi Olarak Faiz Dışı Gelir

Faiz Dışı Gelirin Etkenleri

- Faiz dışı gelir değişiminin boyutu ekonomik senaryolara göre hesaplanır. Faiz geliri, büyük ölçüde, yaptırım uygulanan kredi değeri üzerinden alınan asgari faiz oranına bağlıdır. Faiz oranı, Federal Bankanın kararlaştırdığı gösterge oranına göre belirlenir. Şimdi, ekonomi deflasyon zorluklarıyla karşılaştığında, önleyici bir önlem olarak Federal Bank faiz oranlarını düşürür.

- Böyle bir durumda bankaların faiz indirimi kredisini tüketicilere aktarması beklenmektedir. Kredilere uygulanan faiz oranı revize edilerek yapılır. Bu, bankanın faiz gelirinde düşüşe neden olur. Bankaların gelir düşüşünü telafi etmek için, faiz dışı geliri oluşturan işlemlerden alınan masrafları biraz artırın.

- Aynı şekilde, ekonomi enflasyona girdiğinde, fiyat artışlarını kontrol altına almak için Federal banka, borçlanma maliyetini artırmak için faiz oranını yükseltiyor. Bu, faiz gelirinde artışa neden olur.

- Bununla birlikte, faiz dışı gelir düşer, çünkü tüketici parayı daha yüksek maliyette borç almaktan kaçınır, bu da kredi oluşturma değişikliklerinde, kredi hizmet ücretlerinde, geç ödeme ücretlerinde vb.

Sonuç

Faiz dışı gelir, bankacılık ve finans kuruluşlarının temel olmayan faaliyetlerinden elde edilir. Bankaların toplam gelirinde hayati bir rol oynar. Çoğunlukla faiz dışı gelir, faiz gelirinin boyutundan etkilenir.