Artık Gelir nedir?

Artık gelir, değerlemede kullanılan ortak bir kavramdır ve net gelir miktarının minimum getiri oranı (genellikle sermaye maliyeti olarak adlandırılır) üzerinden üretilen fazla getiri olarak tanımlanabilir.

Artık Gelir Formülü = Firmanın Net Geliri - Özkaynak Ücreti

Nerede,

- Öz Sermaye Ücreti = Öz Sermaye Maliyeti x Öz Sermaye

Kalan Gelirin Adım Adım Hesaplanması

- Şirketin gelir tablosundan da elde edilebilen şirketin net gelirini veya net karını hesaplayın.

- Sermaye maliyetini, CAPM, Yapı taşı yaklaşımı, Çoklu model yaklaşımı vb. Gibi çeşitli diğer yöntemleri kullanarak hesaplayın.

- Bilançodan adi sermayenin defter değerini alın.

- 2. adımda hesaplanan sermaye maliyeti ile ortak öz sermaye değerini çarpın.

- Şimdi 4. adımda hesaplanan özkaynak ücretini 1. adımda elde edilen net gelirden düşürün ve sonuç Kalan gelir olacaktır.

Bu, muhasebe kârından çok ekonomik kârı açıkça gösterir.

Örnekler

Bu Artık Gelir Formülü Excel Şablonunu buradan indirebilirsiniz - Artık Gelir Formülü Excel ŞablonuÖrnek 1

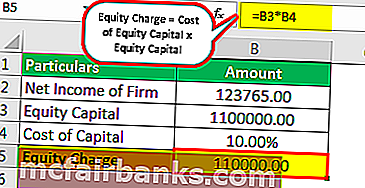

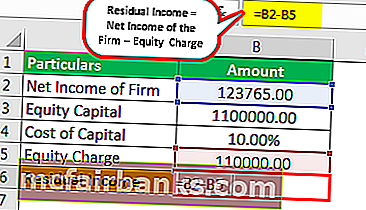

MQR Inc. borsaya kayıtlı bir şirkettir. Halka açık kayıtlardan, firmanın net geliri 123,765 $ 'dır. Şirketin Öz sermayesi 1.100.000 $ 'dır. Firmanın sermaye maliyetinin% 10 olduğunu varsayarsak, şirketin kalan gelirini hesaplamanız gerekir.

Çözüm

Hesaplama için aşağıdaki verileri kullanın

Şimdi, öz sermaye x öz sermaye maliyetinden başka bir şey olmayan, 1.100.000 $ x% 10 olan 110.000 $ olan öz sermaye ücretini hesaplayacağız.

- Özsermaye Ücreti = 110000.00

- Artık Gelir = Firmanın Net Geliri - Özsermaye Ücreti

- = 123765.00 - 110000.00

Örnek 2

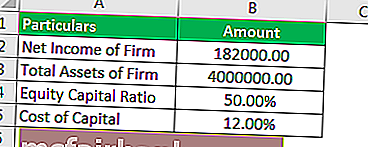

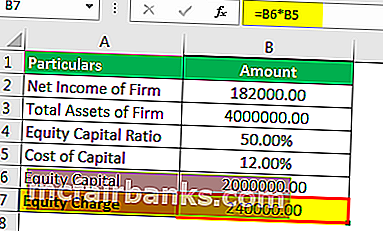

Evet, bir leasing Company, Inc. (YCI), piyasa değeri açısından orta ölçekli bir şirkettir ve kamu kayıtlarına göre, firma toplam varlıkları 4 milyon ABD Doları olarak bildirmiştir ve firmanın sermaye yapısı% 50'dir. öz sermaye ve% 50 borçlu. Şirket, vergiler öncesi ortalama% 8 oranında borç almaktadır ve faiz vergiden düşülebilir olarak kabul edilebilir. Dolayısıyla, firma için vergi sonrası borç maliyeti% 5,6'dır. Firma, FVÖK'ünü, yani faiz ve vergi öncesi kazancı 400.000 ABD Doları'nı ve yasal gelir vergisi oranı% 30'dur. Firmanın net geliri aşağıdadır :

- Firmanın EBIT - 400.000 ABD Doları

- Çıkarma: Faiz Giderleri - 140.000 ABD Doları

- Vergi Öncesi Kâr - 260.000 ABD Doları

- Çıkarma: Gelir Vergisi - 78.000 ABD Doları

- Firmanın Net Geliri - 182.000 ABD Doları

Öz sermaye maliyetinin% 14 olduğunu varsayabilirsiniz. 182.000 ABD Doları bir muhasebe karıdır, ancak şirketin karlılığı hissedarları için yeterince getiri miydi? Kalan gelir yaklaşımını hesaplamanız gerekmektedir.

Çözüm

Kalan geliri hesaplamanın bir yöntemi, net geliri bir özkaynak ücretinden çıkarmaktır (Parasal olarak, tahmin edilen öz sermaye maliyeti). Tartışılan formülü kullanarak özkaynak üzerindeki yükü hesaplayabiliriz.

Hesaplama için aşağıdaki verileri kullanın

İlk önce öz sermayeyi hesaplamamız gerekiyor

Bu nedenle Öz Sermaye hesaplaması aşağıdaki gibi olacaktır,

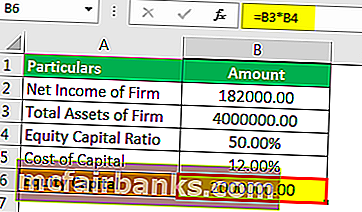

Toplam Özsermaye = 4.000.000 ABD Doları x% 50

- Öz Sermaye = 2.000.000 ABD Doları

Bu nedenle Özkaynak Ücreti hesaplaması aşağıdaki gibi olacaktır,

Özkaynak Ücreti = Öz sermaye × Öz sermaye maliyeti

= 2.000.000 ABD Doları ×% 12

- Öz Sermaye Ücreti = 240.000 ABD Doları.

Artık Gelir, aşağıdaki formül kullanılarak hesaplanabilir:

Artık Gelir = Firmanın Net Geliri - Özkaynak Ücreti

= 182.000 ABD Doları - 240.000 ABD Doları

Negatif ekonomik kardan da görüldüğü gibi, YCI'nın öz sermaye maliyetini karşılamaya yetecek kadar kazanç sağlamadığı sonucuna varılabilir. Şirket, ekonomik anlamda muhasebe anlamında karlı olsa da zarara uğramaktadır.

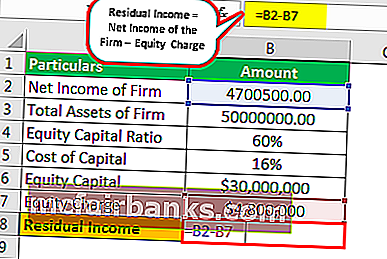

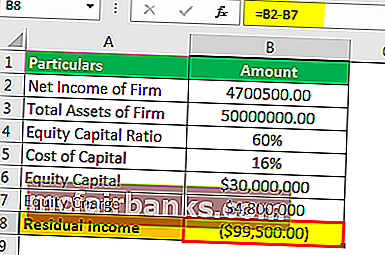

Örnek 3

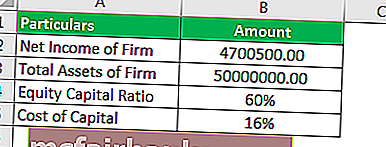

Yeni kurulan bir şirket, yatırımcılar ve hissedarlar için gelecek vaat eden bir şirket gibi görünmektedir. Öz sermaye oranı% 60, borcu% 40 idi. Firmanın toplam varlıkları 50.000.000 ABD Dolarıdır. Bildirilen Net Kar 4.700.500 ABD Dolarıdır. Şirket riskli olarak derecelendirildiği için firmaya tahsis edilen sermaye maliyeti% 16 idi. Şirketin ekonomik anlamda kar edip etmediğini değerlendirmeniz mi gerekiyor?

Çözüm

Kalan geliri hesaplamanın bir yöntemi, net geliri özkaynak ücretinden çıkarmaktır (Parasal terimlerle, tahmin edilen öz sermaye maliyeti).

Hesaplama için aşağıdaki verileri kullanın

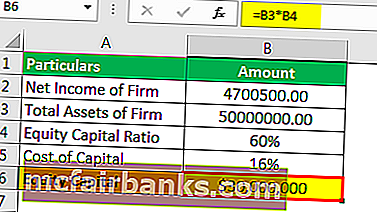

İlk önce öz sermayeyi hesaplamamız gerekiyor

Bu nedenle Öz Sermaye hesaplaması aşağıdaki gibi olacaktır,

Toplam Öz Sermaye = 50.000.000 ABD Doları x% 60

- Öz Sermaye = 30.000.000 ABD Doları

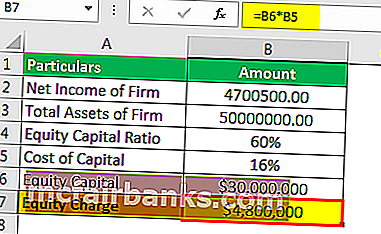

Bu nedenle Özkaynak Ücreti hesaplaması aşağıdaki gibi olacaktır,

Özkaynak Ücreti = Öz sermaye × Öz sermaye maliyeti

= 30.000.000 ABD Doları ×% 16

- Öz Sermaye Ücreti = 4.800.000 ABD Doları

Artık Gelir, aşağıdaki formül kullanılarak hesaplanabilir:

Artık Gelir = Firmanın Net Geliri - Özkaynak ücreti:

= 4.700.500 ABD Doları - 4.800.000 ABD Doları

Negatif ekonomik kardan görüldüğü gibi, AEW'nin sermayenin öz kaynak maliyetini karşılayacak kadar kazanmadığı sonucuna varılabilir. Şirket, ekonomik anlamda muhasebe anlamında karlı olsa da zarara uğramaktadır.

Artık Gelir Hesaplayıcı

Bu hesap makinesini kullanabilirsiniz

| Firmanın Net Geliri | |

| Öz Sermaye Ücreti | |

| Artık Gelir | |

| Artık Gelir = | Firmanın Net Geliri - Özkaynak Ücreti |

| 0 - 0 = | 0 |

Alaka ve Kullanımlar

Geleneksel olarak hazırlanan gelir tablosu, sahiplerine veya hissedarlarına kendilerine sunulan kazançları yansıtmaktı. Bu nedenle, gelir tablosu, sermayenin borç maliyeti için bir faiz gideri muhasebeleştirildikten sonra net karı gösterir. Gelir tablosunda öz sermaye için herhangi bir temettü kesintisi veya diğer masraflar yapılmamıştır. Bundan böyle, fonlarının bu koşullarda ekonomik olarak kazanıp kazanmadığı sonucuna mal sahiplerine kalmıştır.

Öte yandan, ekonomik olarak mantıklı olan artık gelir, açıkça hissedarın fırsat maliyetini hesaba katar ve dolayısıyla öz sermaye tahmini maliyetini çıkarır. Gerekli özkaynak getiri oranı, özkaynakların marjinal maliyetidir. Özkaynak maliyeti, ek özkaynak maliyetini temsil edeceği için marjinal maliyet olarak düşünülebilir, ister daha fazla özkaynak faizi satarak ister dahili olarak yaratılır. Bu kavram, artık gelir yaklaşımı tercih edildiğinde değerlemede kullanılan çoğunluktur.