Muhasebede Pencere Giydirme Nedir?

Muhasebede Pencere Giydirme, şirket yönetimi tarafından finansal tablolarda şirketin kamuya açıklanmadan önce finansal tablo kullanıcıları nezdinde daha olumlu bir görünüm sunmak amacıyla kasıtlı olarak yaptığı manipülasyonu ifade eder.

Muhasebede vitrin giydirme, yönetim tarafından bir şirketin mali tablolarının kamuya açıklanmadan önce görünümünü iyileştirme çabası anlamına gelir. İşletmenin daha olumlu sonuçlarını göstermek için finansal tabloların manipüle edilmesidir. Yatırımcıları yanıltmak için yapılır. Şirketler ve yatırım fonları kullanabilir.

- Bir şirketin / işletmenin çok sayıda hissedarı olduğunda ve yönetim yatırımcılara / hissedarlara işletmenin iyi gittiğini göstermek istediğinde ve finansal bilgilerinin kendilerine çekici gelmesini istediğinde yapılır.

- Bir şirketin finansal durumu kritik parametrelerden biri olduğu için yapılır ve yeni iş fırsatları, yatırımcılar ve hissedarlar getirmede çok önemli bir rol oynar.

- Vitrin giydirme, yatırımcıları ve işletmenin uygun operasyonel bilgisine sahip olmayan diğer paydaşları yanlış yönlendirebilir.

- Yakından yönetilen işlerde, sahipler şirketin performansından haberdar oldukları için bu yapılmaz.

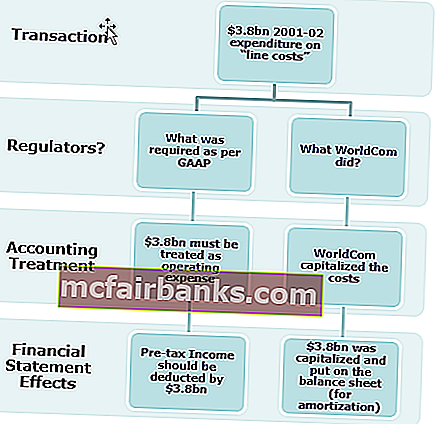

Pencere Giydirme Örneği (WorldCom)

Worldcom davası, harcamaların uygun olmayan şekilde kapsanması yoluyla kazançların şişirilmesiyle yapılan vitrin süslemesinin en kötü şöhretli örneklerinden biridir. WorldCom, Temmuz 2002'de iflas ilan etti. Baş Muhasebe ve finans yöneticileri menkul kıymet dolandırıcılığıyla suçlandı.

Muhasebede Pencere Giydirmenin Amacı

- Hissedarlar ve Potansiyel hissedarlar, mali görünüm iyiyse şirkete yatırım yapmakla ilgileneceklerdir.

- Yatırımcılardan fon aramak veya herhangi bir kredi almakta fayda var.

- Finansal performans iyiyse şirketin hisse senedi fiyatı yükselecektir.

- Düşük mali sonuçlar gösterilerek vergiden kaçınma yapılabilir.

- Alınan kötü yönetim kararlarını örtbas etmek için.

- İşletmenin likidite durumunu iyileştirir;

- Şirket için istikrarlı bir kar ve sonuç göstermek.

- Şirketin finansal istikrarını tefecilere güvence altına almak için yapılır.

- Hedeflenen finansal sonuçlara ulaşmak için yapılır.

- İyi bir yatırım getirisi göstermek için yapılır.

- Fazla gösterilen karlara bağlı olarak yönetim ekibine performans bonusunu artırmak.

- İşletmenin iflasa yaklaşması durumunda gerçek iş durumunu örtbas etmek.

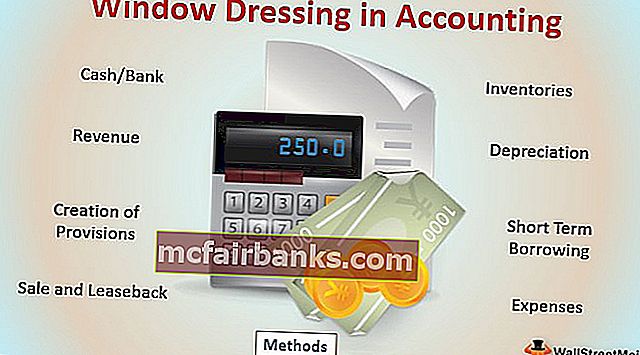

Muhasebede En İyi Pencere Giydirme Yöntemleri

- Nakit / Banka: Raporlama dönemi sonunda nakit / banka bakiyesinin yüksek olması için tedarikçilere ödemenin ertelenmesi. Nakit bakiyesinin iyileşmesi ve daha iyi bir likidite pozisyonu göstermesi için eski varlıkları satarken, aynı zamanda sabit varlıklar bakiyesi daha fazla birikmiş amortismana sahip eski bir varlık olduğundan çok fazla farklılık göstermeyecektir.

- Stoklar: Karları artırmak veya azaltmak için stokların değerlemesini değiştirmek.

- Gelir: Şirketler indirimli fiyattan ürün satarlar veya yıl sonunda satışları artırmak için özel teklifler vererek şirketin finansal performansının daha iyi görünmesini sağlar.

- Amortisman: Amortisman yönteminin hızlandırılmış amortisman yönteminden doğrusal amortisman yöntemine değiştirilmesi, böylece karların iyileştirilmesi.

- Karşılıkların Oluşturulması: Muhasebede ihtiyat kavramı gereği, gider ve yükümlülüklerin mümkün olan en kısa sürede, ancak gerçekleştiği veya güvence altına alındığı zaman gelir kaydedilmesini gerektirir. Fazla bir karşılık yaratılırsa, karı azaltabilir ve ilgili vergi ödemesini azaltabilir.

- Kısa Vadeli Borçlanma: Kuruluşun likidite pozisyonunu sürdürmek için kısa vadeli borçlanma sağlanmaktadır.

- Satış ve Geri Kiralama: Mali yıl sonundan önce varlıkları satmak ve parayı işi finanse etmek ve likidite pozisyonunu sürdürmek ve ticari operasyonlar için daha uzun vadeli geri kiralamak için kullanır.

- Giderler: Sermaye harcamalarını, kârları olduğundan düşük göstermek için gelir harcaması olarak sunmak;

Yukarıda bahsedilenler, muhasebede vitrin düzenlemesi için birkaç fikirdir; Finansın yönetim ihtiyaçlarına göre manipüle edilebileceği ve sunulabileceği birçok başka yol vardır.

Vitrin giydirme, ağırlıklı olarak hisse senedi fiyatını artırmak ve potansiyel yatırımcıların işle ilgilenmesini sağlamak için yapılır. Bu kavram yanıltıcı olduğu için etik değildir ve yalnızca gelecek dönemden fayda sağladığından kısa vadeli bir avantajdır.

Muhasebede Pencere Giydirme Nasıl Belirlenir?

Muhasebede pencere pervazı, mali tabloların doğru analizi ve karşılaştırılmasıyla tespit edilebilir. Mali parametreler ve diğer bileşenler, işletmenin durumunu anlamak için uygun şekilde gözden geçirilmelidir.

Aşağıdakiler, vitrin süslemesini belirlemek için şirketin finansallarına bakılabilir.

- Kısa vadeli borçlanmalar veya işletme dışı faaliyetlerden kaynaklanan nakit akışları nedeniyle nakit bakiyesindeki iyileşme. Hangi faaliyetin nakit girişi ile sonuçlandığını kontrol etmek için nakit akış tablosu üzerinde uygun inceleme yapılmalıdır.

- Hesap bakiyelerinin herhangi birinde olağandışı artış veya azalma ve bunun finansallar üzerindeki etkisi

- Stok değerlemesinde değişiklik, amortisman yönteminde değişiklik gibi yıl içinde muhasebe politikasında yapılan değişiklikler.

- Muazzam indirimler ve ticari borçlardaki artış nedeniyle satışlarda iyileşme;

Sonuç

Muhasebede vitrin giydirme, finansal tabloların ve portföylerin gerçekte olduklarından daha iyi ve çekici görünmesi için kısa vadeli bir yaklaşımdır. Yatırımcıları gerçek performanstan yanıltmak için yapılır. Aldatma içerdiği için etik olmayan bir uygulamadır ve yönetimin yararına yapılır.