Verim eğrisi

Y alan eğrileri, çeşitli faktörlerden dolayı ekonomi üzerindeki etkinin en temel ölçülerinden biridir ve aynı zamanda bir ekonominin önemli bir itici gücüdür. Muhtemelen kişisel olarak biraz derin bağlar içinde olduğum için, pek çoğu ikinci bölüme katılmaz. Ancak getiri eğrilerinin bir ekonomi ve bazen de küresel ekonominin durumu hakkında birçok şeyi gösterdiğine şüphe yok.

- Faiz Oranlarının Vade Yapısı

Tahvil Getirisi ve Faiz Oranı Riskleri

Dalmadan önce, bir bağın ne olduğunu biliyor olmalısınız. Yapmazsanız, tahvil, tahvil ihraççısı tarafından alınan bir krediyi gösteren bir kağıt / belgedir. Bir kredi alındığı için, ihraççı, kupon oranı olarak bilinen tahvilin anaparasına bir faiz oranı öder ve tahvil sahibinin (borç veren) tahvilin ömrü boyunca yapacağı getiri oranı, vade getirisi (YTM) olarak bilinir. veya tahvilin getirisi. Kıymetli tahviller, iskontolu tahviller vb. Gibi tahvillerin temelleri hakkında daha fazla google ve bu makaleye dönebilirsiniz.

Dikkat edilmesi gereken ikinci nokta, tahvil fiyatlarının ve getirilerinin çoğu durumda ters yönde hareket ettiği. Bu, diğer her şeyin eşit olduğunu varsayarak tahvil piyasalarını yöneten temel bir ilkedir. Size% 10'luk bir kupon ödeyen ve tenor üzerinden% 10'luk getiri sağlayan veya geri dönen bir tahviliniz olduğunu hayal edin (par tahvil). Piyasa faiz oranları yükselirse, katılımcılar daha yüksek getiri talep edeceği için tahvil getirisi de yükselecektir. Benzer ihraççılar tarafından ihraç edilen tahviller% 12 getiri sağlamaya başlayacaktır. Dolayısıyla, elinizde tuttuğunuz tahvil, sahip olduğunuz tahvillere olan talebi% 10 oranında azaltan eşdeğer yeni ihraçlardan daha az getiri sağlar ve hatta bazıları bu tahvilleri satabilir ve parayı% 12 getirili tahvillere koyabilir. Bu, getirilerdeki artış nedeniyle elde ettiğiniz tahvilin fiyatını düşürür. Bu fiyat düşüşü, tahvilinizin getirisini% 12'ye iter ve böylece onu piyasaya uygun hale getirir.Benzer mantığı kullanarak, getiriler düşerse tahvil fiyatının neden yükseleceğini anlamaya çalışın. Faiz oranlarındaki değişikliklerden kaynaklanan bu fiyat düşüşü ve fiyat artışı (bonoyu kısa satın alıp satmış olsanız da aldığınız ilk pozisyona bağlı olarak) 'fiyat riski veya faiz oranı riski' olarak bilinir.

Verim eğrisi

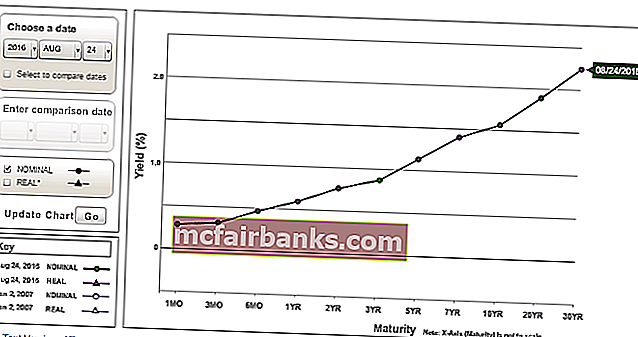

Getiri eğrisi, belirli bir ihraççının yatay eksendeki (X ekseni) çeşitli vadelere / vadelere karşı dikey eksendeki (Y ekseni) tahvil getirilerinin bir grafiğidir. Ancak genel olarak, piyasa 'uzmanlarının' getiri eğrisinden bahsettiğini duyduğunuzda, devlet tahvilinin getiri eğrisine atıfta bulunulur. Kurumsal tahvil getiri eğrileri hakkında özellikle bahsedilir. Hükümet, bütçe açığını finanse etmek için büyük ölçüde tahvil ihraç ediyor. Aşağıda, söz konusu tarihteki İtalyan ve İspanyol devlet tahvillerinin getiri eğrisi diğer adıyla bağımsız getiri eğrisinin bir grafiği bulunmaktadır. İnternette getiri eğrilerini aramak o kadar da zor değil.

Kaynak: Bloomberg.com

Hükümet çeşitli vadelerde tahvil ihraç eder. Bazıları gerçekten kısa vadeli ve bazıları gerçekten uzun vadeli olabilir. En kısa vadeli tahviller genellikle bir yıldan daha kısa vadeye sahip olan Hazine Bonosu ('T' Hazine anlamına gelir) olarak adlandırılır. T-Senetler genellikle 1 yıldan 10 yıla kadar vadeye sahip olanlardır (2 yıl, 5 yıl, 10 yıl bazı yaygın T-Note ihraçlarıdır). T-Tahviller genellikle en uzun vadeye sahip olanlardır, ancak genellikle bir ülkede nasıl sınıflandırıldığına bağlıdır. Genellikle, vadesi 10 yıldan uzun olan tahviller T-Tahvil olarak kabul edilir (15 yıl, 20 yıl, 30 yıl, 50 yıl bazı yaygın T-Bond ihraçlarıdır). Bazen 10 yıllık tahvil de bir T-Bond olarak kabul edilir.

Peki sonuç nedir? Bu terimler piyasada oldukça gevşek bir şekilde kullanılmaktadır ve bunlardan nasıl bahsettiğimize pek önem verilmemektedir. Bu özneldir ve tamamen batırmazsak pek bir önemi yoktur - bir T-Bill'in T-Bond olduğunu yanlışlıkla bile diyemezsiniz. Bu bir çeşit felaket olur! Ancak insanlar 5 yılın veya hangi yılın bağının% x getiri sağladığını söyleyebilir.

Ayrıntıları doğru bir şekilde anlamak için, genellikle şöyle der: “10 yıllık UST'ler (ABD Hazinesi) / 10 yıllık kıyaslamalar% 1,50 getiri sağlıyor veya 10 yıllık BTP'ler (İtalyan tahvilleri)% 1,14 veya 5 yıllık UK Gilts örneğin% 0,20'de.

kaynak: money.net

Getiri eğrisinin ne olduğuna dair bu temel anlayış göz önüne alındığında, getiri eğrisini farklı bir şekilde de adlandırabiliriz - en yüksek tenorlu bağ ile en düşük tenorlu bağ arasındaki getiri farkı. Sağ? İşte bunun öznel kısmı - en yüksek tenorlu tahvil likiditeye, piyasa katılımcıları arasındaki ortaklığa, saygın bir vadeye ve diğer faktörlere bağlıdır. Örneğin

Daha önce, ABD getiri eğrisi 30 yıllık ve 2 yıllık getiriler arasındaki fark olarak adlandırılırdı. Şimdi biri bunu 10 yıllık ve 2 yıllık getiriler arasındaki fark olarak adlandırıyor. İşte böyle gelişti. Açıkçası, bu durumda, grafik 2 yıllık ve 10 yıllık getiriler arasında bir dağılım olduğu için farklı görünecektir.

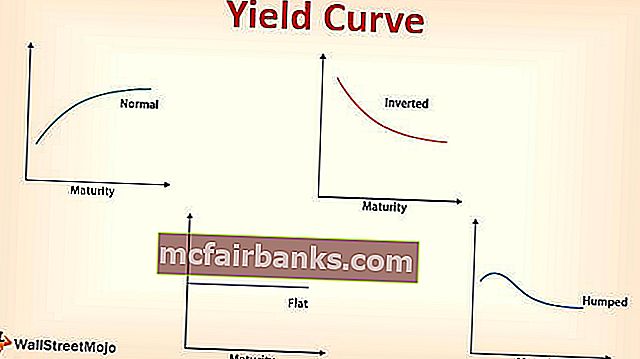

Verim Eğrisi Eğimi

Daha önceki grafik ve gördüğünüz neredeyse diğer herhangi bir getiri eğrisi grafiği 'yukarı doğru eğimli' görünecektir.

Yukarı Eğim Verim Eğrisi

Nedeni basit - tenor ne kadar uzunsa, o kadar risklidir. 2 yıllık bir banka kredisi alırsanız, 5 yıllık bir krediden daha düşük bir faiz oranı ödemeniz gerekir, bu 10 yıllık bir krediden daha az olacaktır. Aynısı tahviller için de geçerlidir çünkü bunlar esasen kredi - vadeli primdir. Bu aynı zamanda bir ekonominin sağlamlığının da bir göstergesidir. Yukarı doğru bir eğim getiri eğrisi, ekonominin normal şekilde işlediğini gösterir. Eğri ne kadar dikse, izlenim, ekonominin normal olduğu ve yakın zamanda herhangi bir senaryo gibi bir resesyonda olmadığıdır. Eğri neden ekonominin konumunu gösteriyor? Hükümet, ülkeyi ve ekonomiyi, aynı zamanda hükümetin bir parçası olan ilgili Merkez Bankası ile birlikte yönetir.

kaynak: treasury.gov

Borç aldıkları oranlar genellikle risksizdir ve kurumlar ve bireyler gibi ekonomideki diğer katılımcılara uygulanan faiz oranları, borçlunun doğasında var olan geri ödeme yapmama riski vb. Nedeniyle, bu oranların üzerinde ve üstünde belirlenir. oranları eklenir.

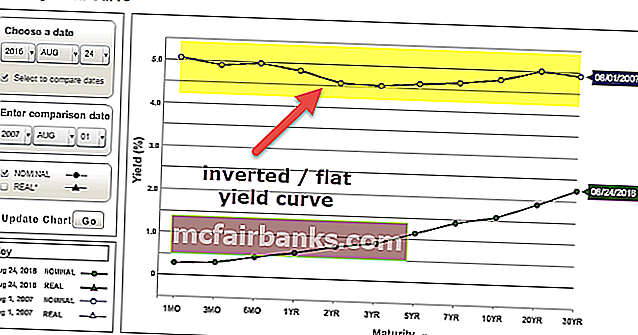

Düz / Ters Çevrilmiş Verim Eğrisi

Eğri düz veya ters dönmüşse, ekonominin kapalı olabileceğini veya bir resesyonda olduğunu gösterebilir. Uzun oranların ve kısa oranların neredeyse aynı olduğunu veya uzun oranların kısa oranlardan daha düşük olduğunu düşünün. Daha uzun süre daha düşük bir oranla kilitlenmeleri nedeniyle uzun vadeli borçlanmanın tercih edileceği açık, uzun ve kısa oranlar arasındaki genel risk denkleminin altüst olduğunu gösterir. Yatırımcılar ne kadar uzun vadeli borç almaya istekli olurlarsa, bu oranların yükselme şansı o kadar düşük olur ve kısa vadede daha yüksek oranda borçlanma talebi azalır. Oranları uzun süre düşürün, olasılıklar, ekonominin uzun süre yavaş hareket etmesi ve gerekli önlem alınmazsa durgunluğa girmesi ihtimalidir. Bunların derinliği, faiz oranlarının vade yapısı teorisinde kapsanmaktadır.

kaynak: treasury.gov

Getiri Eğrisinin Faiz Oranlarının Vade Yapısı

Faiz oranlarının terim yapısı, getiri eğrisinin yapısını açıklamak için genel olarak beklentiler hipotezi, likidite tercih teorisi ve piyasa bölümleme teorisinden bahseder.

Beklentiler Teorisi

- Bu aynı zamanda Saf Beklentiler Teorisi olarak da adlandırılır. Bu teori, uzun oranların gelecekteki kısa oranların tahmin edilmesine yardımcı olacak bir araç olduğunu söylüyor.

- Bugün 1 yıllık oran% 1 ise ve 2 yıllık oran% 2 ise, bir yıldan sonraki bir yıllık oran (1 yıl 1 yıl ileri oran) yaklaşık% 3 [1.02 ^ 2 / 1.01 ^ 1 Basit bir ortalama => (% 1 + x%) / 2 =% 2 ve x'i çözmek için iyi olur.

- Yani, iki yıllık bir tahvile yatırım yaparsanız aynı getiriyi, iki adet bir yıllık tahvile yatırım yaparsanız elde edersiniz (bugün bir yıllık bir tahvil ve bir yıl sonra bir yıllık bir tahvil olarak devir).

Bu teorinin sınırlaması, gelecekteki kısa oranların hesaplanandan farklı olabilmesi ve diğer faktörlerin de beklenen enflasyon gibi uzun oranları etkilemesidir. Genel olarak, kısa vadeli faizler en çok Merkez Bankası politika faiz değişimlerinden, uzun vadeli faizler ise beklenen enflasyondan en çok etkilenmektedir. İkinci olarak, risk aynı göründüğü için yatırımcıların farklı vadelerde tahvillere yatırım yapmaya kayıtsız kaldıklarını varsayar. Yukarı doğru bir eğim getiri eğrisi, kısa vadeli oranların yükselmeye devam edeceğini, düz bir eğri, oranların düz kalabileceğini veya yükselebileceğini ve aşağı doğru eğim eğrisi, oranların düşmeye devam edeceğini ima eder.

Likidite Tercihi Teorisi

- Bu teori esasen yatırımcıların kısa vadeli tahvillere yatırım yapma eğiliminde olduklarını söylüyor. Neden? Daha önce de belirtildiği gibi, uzun vadeli tahviller, paranın taahhüt edildiği süre nedeniyle kısa vadeli tahvillerden daha risklidir.

- Tahvil fiyatları ve getirileri ters yönde hareket ettiğinden, uzun vadeli bir tahvilde yüksek risk nedeniyle sezgisel olarak, getirilerdeki değişikliklerden kaynaklanan fiyat değişimi, kısa vadeli bir tahvilin fiyat değişiminden daha ağır olacaktır.

- Dolayısıyla, uzun vadeli bir tahvil satın almak için yatırımcı, ihraççının kredi riski dışında kısa vadeli tahvilden çok daha yüksek bir tazminat bekler.

- Yatırımcı, vadeye kadar tahvil tutmayabilir ve getiri vadeden önce tahvili daha ucuza satmak zorunda kalacağı yere yükselirse fiyat riskiyle karşı karşıya kalabilir. Daha sonra tahvili uzun süre elinde tutmak mümkün olmayabilir çünkü tahvil likit olmayabilir - tahvillerin tahvil sahibinin yararına düşmesi durumunda tahvili satmak ilk etapta kolay olmayabilir!

- Dolayısıyla likidite riski nedeniyle de ortaya çıkan fiyat riskinin telafisi, bu teorinin konusu. Dolayısıyla yatırımcı, uzun vadeli tahvilleri elinde tutmaya teşvik edilecek riskten bahsettiği için kısa vadeli tahvillere göre getiri primi talep ediyor.

Yukarı doğru bir eğim getiri eğrisi, kısa vadeli oranların yükselebileceğini, yatay kalabileceğini veya düşebileceğini gösterir. Neden? Likiditeye bağlıdır. Likidite sıkıysa oranlar yükselir, gevşekse oranlar düşer veya sabit kalır. Ancak, uzun vadeli bir tahvilin emrettiği getiri primi, eğrinin yakında yukarı doğru eğim yapması için artması gerekir. Düz bir eğri ve ters çevrilmiş bir eğri, kısa oranların düşmesi anlamına gelir.

Pazar Bölümleme Teorisi

- Bu teori, tahvillerin farklı vade dilimlerinin - kısa vadeli, orta vadeli ve uzun vadeli - arz ve talep dinamiklerine dayanmaktadır.

- Belirli vade dilimlerine ait tahvillerin arz ve talebi, getirilerini yönlendiren şeydir.

- Daha yüksek arz / daha düşük talep, daha yüksek verim anlamına gelir ve daha düşük arz / daha yüksek talep, daha düşük getiri anlamına gelir.

- Tahvil arz ve talebinin de getirilere dayandığını, yani farklı getirilerin tahvil arz ve talebini değiştirebileceğini belirtmek de önemlidir.

Tercih Edilen Habitat Teorisi

- Bu, Risk-ödül denkleminin amaçlarına uygun olması ve yükümlülüklerinin eşleşmesine yardımcı olması durumunda yatırımcıların tercih ettikleri belirli vade segmentlerinden ayrılabileceklerini söyleyen Piyasa Bölümleme Teorisinin bir yan ürünüdür.

- Diğer bir deyişle, tercih ettikleri / genel vade segmentleri dışındaki tahvillerdeki getiri farklılıkları kendilerine fayda sağlıyorsa, yatırımcılar paralarını bu tahvillere koyacaklardır.

- Pazar Bölümleme Teorisinde, eğri, nihayetinde yatırımcıların paralarını çalışmak için nereye koymak istediklerine bağlı olduğu için herhangi bir şekle sahip olabilir.

- Birçok yatırımcı düzenli olarak 10 yıllık tahvillerle işlem yapsa bile, 5 yıllık tahvilleri ucuz bulurlarsa, o zaman biriktirirler.

Vardiya ve Bükülmeler

Bu, eğri hareketleri ve şekilleri için sadece kısa bir giriş niteliğindedir. Şekilleri zaten biliyorsunuz - yukarı doğru eğimli (dik), aşağı doğru eğimli (ters) ve düz. Bunlar getiri eğrisi hareketlerinin bir parçasıdır. Öyleyse hareketlere bakalım:

- Tüm tenörlerin getirileri aynı miktarda hareket ederse, eğrideki kaymaya 'paralel kayma' denir. Örneğin. 1y, 2y, 5y, 10y, 15y, 20y ve 30y tüm hareketleri ±% 0,5 verir.

- Tüm tenörlerin getirileri aynı miktarda hareket etmezse, eğrideki kaymaya 'paralel olmayan kayma' denir.

Paralel Olmayan Vardiyalar

Bükülmeler

Dik bir eğri (uzun oranlar ve kısa oranlar arasında yaygın) veya düz bir eğri (uzun oranlar ve kısa oranlar arasında ince yayılma).

Kelebek

Bükülmeler ve paralel kaymalar genellikle düz hareketlerden bahsederken, bir kelebek eğrilikle ilgilidir. Bir kelebek, kambur bir şekil eğrisidir. Kısa ve uzun oranlar orta oranlardan daha düşüktür.

- Pozitif Kelebek: Kelebeğin eğriliği azaldığında ve düzleştiğinde. Tümsek daha az kamburlaşır. Kısa, orta ve uzun oranlar, kısa ve uzun oranların daha fazla yükseldiği veya daha az düştüğü ve / veya orta oranın daha fazla düştüğü veya daha az yükseldiği ve pozitif bir kelebeğe neden olduğu aynı orana doğru eğilim göstermektedir.

- Negatif Kelebek: Kelebek eğriliğini artırdığında ve daha da kamburlaştığında. Kısa ve uzun oranlar daha fazla düşer veya daha az yükselir ve / veya orta oran daha fazla yükselir veya daha az düşer ve negatif bir kelebeğe neden olur.

Sonuç

Belli nedenlerden ötürü, farklı kelebek değişimlerinin veya dik eğrilerin veya düz eğrilerin resimlerini koymadım çünkü onu resmetmeli ve gelecekte her birinin olmasını beklerseniz ne gibi takas yapabileceğinizi düşünmeye başlamalısınız. .

Daha önce de belirtildiği gibi getiri eğrileri genellikle devlet tahvili getiri eğrileridir. Ancak, kurumsal ihraççının getiri eğrileri, kredi notuna dayalı getiri eğrileri, LIBOR eğrileri, OIS eğrisi, takas eğrileri (bir tür getiri eğrisi olan) ve değinilmeyen diğer birkaç eğri türü de vardır. Diğer bir getiri eğrisi varyantı nokta eğrileri, par eğrileri, ileri eğriler, vb. Varsa, getiri eğrileri ile ilgili olarak 'uzmanların' ne konuştuğunu kısmen anlayabilmelisiniz.