Tahakkuk esaslı muhasebe temeli nedir?

Tahakkuk Muhasebesi, satış yapıldığında (nakit veya kredi satışına bakılmaksızın) gelirin muhasebeleştirildiğini ve giderin karşılık gelen gelirle (ne zaman ödendiğine bakılmaksızın) eşleştirilip muhasebeleştirildiğini belirten en kabul görmüş muhasebe ilkesidir.

Muhasebede Tahakkuklar , firma tarafından kayda alınan ancak henüz gerçekleşmeyen gider veya gelirlerdir. Basit bir ifadeyle, cari muhasebe döngüsünde halihazırda tahmin edilen ve gelecekte ödenmesi gereken finansal işlemlerdir.

Bunu kullanmanın temel nedeni, herhangi bir aşamada işletmenin adil ve doğru bir resmini elde etmektir. Diyelim ki bir yatırımcı olarak, bir işletmenin herhangi bir zamanda nerede durduğunu bilmek istiyorsunuz. Öyleyse ne bilmek istersiniz? Bir işletmenin kısa sürede ne alacağını değil, şu anda ne durumda olduğunu bilmek istersiniz. Bir şirket tahakkuk esaslı muhasebe esasını kullanıyorsa, o zaman bir yatırımcı olarak, şirketin güncel olaylarının en doğru olup olmadığı konusunda şüphe duymayacaksınız.

Bir işletmenin kısa sürede başaracağını değil, işte tam olarak neler olduğunu gösterir. Örneğin, bir firma kredili ürün sattıysa, para henüz şirket tarafından alınmamış olsa bile satışla aynı şeyi gösterecektir.

Diğer bir hayati nokta ise, nispeten orta ila büyük ölçekli ve her yıl makul miktarda nakit akışı kazanan işletmeler için geçerli olmasıdır.

Tahakkuk Muhasebesi Nasıl Çalışır?

Tahakkuk esaslı birkaç pratik muhasebe örneğine bakalım.

Örnek 1 - Borç Hesapları

Difference Ltd.'nin ödenmesi gereken maaşları 40.000 $ 'dır. Tahakkuk esaslı muhasebeye göre nasıl ele alacağız?

Bu işlemin etkisi iki boyutlu olacaktır. Bu, kişinin bu işlemi iki yerde kaydetmesi gerektiği anlamına gelir.

İlk olarak, gelir tablosuna maaş gideri olarak kaydedilir. Ve sonra, cari bir borç olarak değerlendirilecek ve şirketin bilançosuna kaydedilecektir.

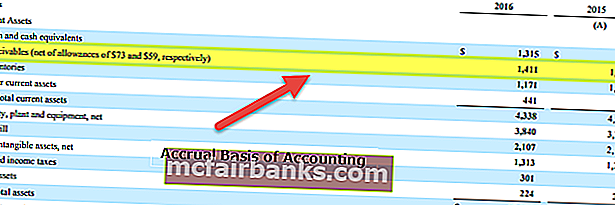

Şimdi pratik bir örneğe bakalım. Aşağıda Colgate'in Mevcut Yükümlülüklerinin anlık görüntüsü bulunmaktadır. Colgate'in 2016'da 1,124 milyon dolar ve 2015'te 1,110 milyon dolarlık borçlar bildirdiğine dikkat ediyoruz. Borçlar esas olarak maaş borçlarından oluşmaktadır.

kaynak: Colgate SEC Filings

Örnek 2 - Peşin Ödenmiş Giderler

Similar Ltd.'nin 100.000 $ 'lık ön ödemeli maaşı vardır. Tahakkuk esaslı muhasebeye göre nasıl ele alacağız?

Bu işlem, önceki örneğin tersidir.

İşlemi iki yerde kaydedeceğiz.

Öncelikle bunu gelir tablosuna ücret gideri olarak kaydedeceğiz. Ayrıca, önceden ödenmiş ücretleri de bilançonun cari varlıkları altına kaydedeceğiz.

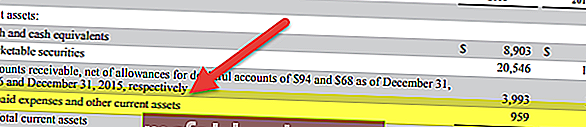

Facebook Bilanço'nun anlık görüntüsü aşağıdadır. Facebook'un 2016 ve 2015 yıllarında sırasıyla 959 milyon dolar ve 659 milyon dolarlık peşin ödenmiş gider bildirdiğini not ediyoruz.

kaynak: Facebook SEC Dosyaları

Örnek 3 - Alacaklar Hesabı

Equal Ltd.'nin toplam satışı 10, 00.000 $ 'dır. Toplam satışların% 60'ı nakittir. Tahakkuk esaslı muhasebe kapsamında bu işlemi nasıl ele alacağız?

Burada satışların% 40'ı kredili satışlardır. Ancak kredili satışlar da satış olarak değerlendirilecek ve hem nakit hem de kredili satışlar dahil edilerek ve ardından satılan malların maliyeti ve işletme giderleri düşülerek kâr elde edilecektir.

Kasa muhasebesi olsaydı, kredi satışlarını kaydetmezdik.

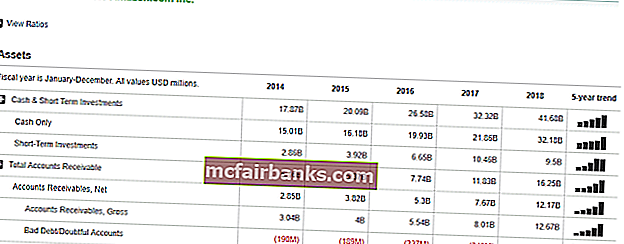

Aşağıda yine Colgate Bilançosundan bir örnek var. Colgate'in 2016 ve 2015 yıllarında sırasıyla 1.427 milyon dolar üzerinden 1.411 milyon dolarlık alacaklar bildirdiğine dikkat çekiyoruz.

kaynak: Colgate SEC Filings

Örnek 4

Perakende mağazalarına ürün satan bir FMCG firmasını düşünün. Bu ürünler bitmiş ürünler olup tüketicilere satılabilir ve 25.000 $ değerindedir. Artık perakendeci bu ödemeyi önceden yapmıyor, ancak miktarı önümüzdeki çeyrekte ödemeyi taahhüt ediyor. Olayların sırasını özetleyen aşağıdaki tabloyu ele alalım.

Dolayısıyla, 1 Şubat'ta teslim edilen mallar için tutar 1 Nisan'da alınmış olsa da, bu tür tahakkuklar 1 Şubat'ta alacak hesapları olarak kaydedilecektir. Öte yandan, nakit esaslı muhasebede, bu tür gelirler yalnızca fiili ödeme alındığında muhasebeleştirilir veya kaydedilir.

Örnek 5

Pratik bir örnek düşünelim. Amazon.com'un finansal bilgilerini gösteren aşağıdaki ekran görüntüsüne bakın.

Burada alacak hesapları bölümünde firmanın bazı rakamlar kaydettiği görülmektedir. Firmanın sunduğu hizmetler veya teslim edilen mallar karşılığında müşterilerinden almayı beklediği bu ödemeler. Ancak bu ödeme henüz alınmadığından, bir belirsizlik unsuru olduğu için bir kredi riski söz konusudur ve bu nedenle firma aynı zamanda Kötü borç veya şüpheli hesaplar kaydetmiştir. Bu, iyi bir muhasebe uygulamasıdır ve tahakkuk esaslı gelirlerin belirsizliğini gidermeye yardımcı olur.

Avantajlar

- Bütünsel bir yaklaşımdır: Nakit muhasebenin aksine, tahakkuk esaslı muhasebe kapsamlı bir muhasebe sistemidir. Bir işletmenin yalnızca nakit olmadığını kabul edersiniz. Dikkate alınması gereken birçok husus vardır. Tahakkuk sistemi altında, işletmenin tüm finansal işlemlerini (nakit ve diğerleri) kaydedebiliriz ve ayrıca bir şirketin genel olarak nasıl gittiğine dair daha bütünsel bir görünüm elde etmek için gelir tablosu, bilanço gibi mali tablolar da oluşturabiliriz.

- Neredeyse hiç tutarsızlık / hata yoktur: Finansal işlem gerçekleştiği anda hemen kaydedildiğinden, neredeyse hiç tutarsızlık veya yanlışlık ihtimali yoktur. Ve her şey her zaman kaydedildiğinden, denetim yapmak istendiğinde, bilgiler kolayca elde edilebilir.

- Doğruluk seviyesi daha yüksektir: Nakit muhasebenin aksine, tahakkuk esaslı muhasebe çift girişli bir sistem izler. Bu, bir hesabın borçlandırıldığı ve başka bir hesabın alacaklandırıldığı anlamına gelir. Sonuç olarak, bir hesabın nasıl küçültüldüğünü ve diğerinin arttığını görebiliriz. Muhasebenin doğruluk düzeyini artırır ve daha sonra bir denetim sırasında işler kolaylaşır.

- Şirketler Yasası tarafından tanınmaktadır: Şirketler Yasası tarafından tanınmaktadır ve bu nedenle çok sayıda şirket bunu takip etmektedir.

Dezavantajları

- Oldukça karmaşık: Nakit muhasebesinin kaydedilmesi ve bakımı kolaydır. Ancak tahakkuk eden muhasebenin kaydedilmesi karmaşıktır, çünkü bir finansal işlem her gerçekleştiğinde, hesap defterlerine bir giriş olmalıdır. Ve tüm muhasebe sistemini korumak da kolay bir iş değil.

- Bütünsel ama sürdürülmesi zor: Bir işletmenin farklı yönleri vardır. Ve bir işletme çok büyükse, tek bir günde yüzlerce ve binlerce finansal işlemin bu muhasebe altında kaydedilmesi gerekir. Bunların hepsini her gün, gün be gün sürdürmek, bir muhasebeci için kolay bir iş değildir.