Sulandırılmış Hisse Senetleri Nelerdir?

Sulandırılmış Hisseler, şirketin belirli bir zaman diliminde sahip olduğu, hamillerin normal paya dönüştürülebilecek toplam hisse sayısı (dönüştürülebilir tahvil, dönüştürülebilir imtiyazlı hisse senedi, çalışan hisse senedi opsiyonları) olarak tanımlanabilir. Bu hisse senetlerinin normal hisse senetlerine dönüştürülmesine ilişkin olarak kendilerine verilen hakkın kullanılmasıyla yapılır.

- Bu dönüştürülebilir parçalar hisseye dönüştüğü zaman, bir şirketin hisse başına kazancı azaltır.

- Şirketin mevcut hissedarlarının hissedarlık yüzdesinin azalmasına neden olacaktır.

Tamamen Seyreltilmiş Payların Bileşenleri Tedavül

Hissedarların öz sermayesine dönüştürme seçeneğine sahip şirketlerde belirli bileşenler vardır. En yaygın olanlar, dönüştürülebilir tahviller, dönüştürülebilir imtiyazlı hisse senetleri ve bir şirketin çalışan hisse senedi opsiyonlarıdır.

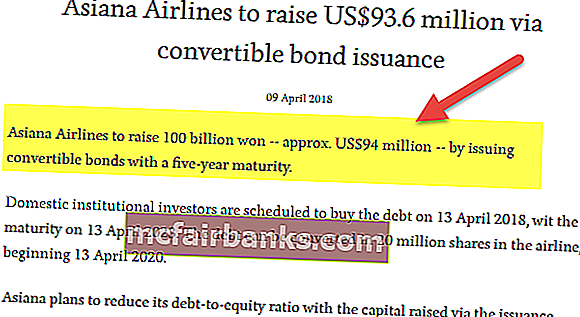

# 1 - Dönüştürülebilir Tahviller

kaynak: aviator.aero

Bunlar, şirketin sermaye sağlamak için ihraç ettiği borçlanma araçlarıdır. Bazı tahviller dönüştürülebilir tahvillerdir, ancak çoğu tahvil dönüştürülemez tahvillerdir. Konvertibl tahvillerin öz sermayeye dönüştürme seçeneği vardır. Dönüştürüldükten sonra, dönüştürülebilir tahvillerin seyreltilmesinden önce elde tutma yüzdesini azaltarak mevcut hissedarlık modelini sulandıracaklar.

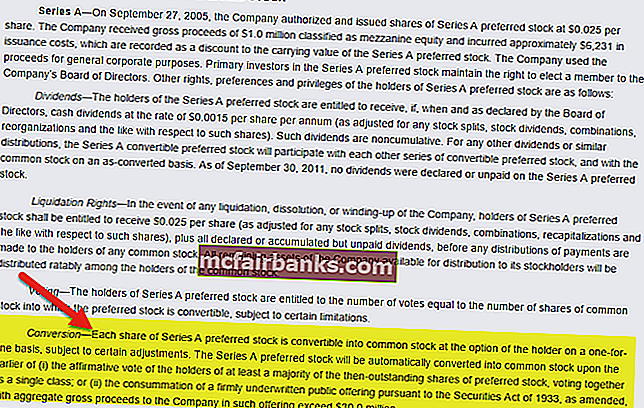

# 2 - Dönüştürülebilir Tercih Paylaşımları

kaynak: Yelp

İmtiyazlı hisseler hem borç hem de öz sermaye özelliklerine sahiptir. Borç gibi bazı sabit kuponlar alır ve tıpkı öz sermaye gibi sermaye takdirinde hak iddia eder. Bazı imtiyazlı hisse senetleri dönüştürülebilir imtiyazlı hisse senetleridir. Öz sermayeye dönüştürme seçeneğine sahiptirler. Dönüştürüldükten sonra, imtiyazlı hisselerin seyreltilmesinden önce elde tutulan yüzdeyi azaltarak mevcut hissedarlık modelini sulandıracaklar.

# 3 - Çalışan Stok Seçeneği ve Varantlar

Şirketler, çalışanlarına, çalışanlara bir tazminat görevi gören stok seçeneği sunar. Çalışanlar, bunu belirli bir zamanda ve belirli bir fiyatta kullanma seçeneğine sahiptir. Dönüştürüldükten sonra, Dönüştürülebilir hisse senedi opsiyonlarının seyreltilmesinden önce elde tutma yüzdesini azaltarak mevcut hissedarlık modelini seyreltecekler.

Colgate'in 2014 10K'sından bu seçenekler tablosuna bir göz atın. Bu tablo, Colgate'in olağanüstü hisse senedi opsiyonlarının ayrıntılarını, ağırlıklı ortalama kullanım fiyatı ile birlikte sağlar.

kaynak: Colgate 10K Dosyalama

Tamamen Seyreltilmiş Paylar Örneği

Bu hisselerin ihraç edilmeden önce hisse oranlarında nasıl bir düşüşe neden olduğunu görmek için bir örnek alalım. Şirketin 100 hissedara ihraç edilmiş 10.000 adet tedavüldeki hissesi olduğunu varsayalım.

Dolayısıyla, bu durumda, her hissedar, şirketin% 1 oranında tedavüldeki hisse senetlerine sahip olacaktır. Dönüştürülebilir borçlar, dönüştürülebilir imtiyazlı hisseler ve hisse senedi opsiyonlarının birleşiminin çetele 3000 hisse eklediğini varsayalım. Şirketin hisse senetlerinde sahip olunan bireysel hissedarların yüzdesi, önceki% 1'lik rakamdan% .8'e düşecektir.

Colgate Örneği

Şimdiye kadar, bunların bir şirkette genel olarak iki tür hissedarlık olduğunu öğrendik. Bunlardan biri dönüştürülebilir elemanların etkisini dikkate almayan temel hisseler, diğeri ise dönüştürülebilir elemanların etkisini açıklayan seyreltilmiş EPS'dir. Ülkelerin düzenleyicileri tarafından hem hisse başına temel kazancı hem de hisse başına seyreltilmiş kazancı bildirmek zorunludur. Eski, temel tedavüldeki hisse senetlerinin sayısına göre net gelir, ikincisi ise sulandırılmış tedavüldeki hisse senetlerinden elde edilen net gelirdir.

Colgate'in adi hisseleri 930,8 idi ve hisse senedi opsiyonları ve sınırlı stok birimleri nedeniyle sulandırmanın etkisi 9,1 milyondu. Dolayısıyla tamamen seyreltilmiş pay 939,9 milyon olarak ortaya çıkıyor.

Avantajlar

- EPS'nin seyreltilmesiyle sonuçlanan çalışan hisse senedi seçenekleri, şirketin çalışan için bir tazminat ve motivasyon sağlayan, çalışan bir çalışanı tutmasına yardımcı olur.

- Dönüştürülebilir bir tahvil hisseye dönüştüğü zaman, zaman zaman şirket için kaldıraç yükünü azaltır.

- Dönüştürülebilir bir tahvil hisseye dönüştüğünde, zaman zaman şirket için sermaye maliyetini düşürür, çünkü borç maliyeti genellikle öz sermaye maliyetinden daha azdır.

Dezavantajları

- Şirketin mevcut hissedarlarının hissedarlık yüzdesinin azalmasına neden olacaktır.

- Şirketin değerlemesini düşürmede etkili olan bir şirketin hisse başına kazancını azaltır.

- Bazen opsiyonlar, önceden belirlenen anlaşma nedeniyle çok daha düşük bir fiyattan hisseye dönüştürülür; bu hisse başına kazancı azaltır.

- Dönüştürülebilir bir tahvil hisseye dönüştüğünde, zaman zaman şirket için sermaye maliyetini artırır, çünkü bazı olumsuz durumlarda borcun maliyeti özkaynak maliyetinden daha yüksek olabilir.

Sınırlamalar

- Ödenmemiş seyreltilmiş hisseler sayılır ve seyreltilmiş hisse başına kazanç, herhangi bir özel şirketi değil, yalnızca halka açık şirketleri bildirir.

- Hisse başına seyreltilmiş kazanç, mümkün olan en kötü senaryoyu dikkate alan daha muhafazakar sayıdır.

- İki temel ve seyreltilmiş EPS dışında, yatırımcılar her zaman seyreltilmiş EPS numarasına bakacaktır. Tüm seyreltici menkul kıymetlerin dönüştürüldüğü varsayımına dayanılarak gerçek değeri yansıtır, çoğu zaman durum böyle değildir.

Önemli noktalar

- Halka açık tüm şirketlerin, seyreltilmiş hisse sayısını ve ayrıca seyreltilmiş hisse başına kazancı bildirmesi zorunludur.

- Olası en kötü durumu varsayar ve daha muhafazakar sayıdır.

- Yatırımcılar her zaman hisse başına temel kazancı değil, hisse başına seyreltilmiş kazancı dikkate alırlar, ancak çoğu zaman temel EPS gerçek bir yansıma sağlar.

Sonuç

Halka açık şirketler, hem temel hem de seyreltilmiş hisse sayısını bildirmekle yükümlüdür. İki temel ve seyreltilmiş EPS dışında, yatırımcılar her zaman seyreltilmiş EPS numarasına bakacaktır. Seyreltilmiş olmasına rağmen EPS, tüm seyreltici menkul kıymetlerin dönüştürüleceğini varsaydığı için gerçek değeri yansıtmaz, bu çoğu zaman durum böyle değildir.