Ortak Boyut Gelir Tablosu, şirketin gelir tablosunda bulunan her bir satır öğesini göreceli satış yüzdesi şeklinde sunar ve şirketin kârını artıran kalemlerin analiz edilmesine yardımcı olur.

Ortak Büyüklük Gelir Tablosu Analizi nedir?

"Ortak büyüklükte gelir tablosu" terimi, bir gelir tablosundaki tüm münferit kalemlerin, öncelikle toplam satışların göreli yüzdeleri şeklinde ayrı bir sütunda sunulmasını ifade eder. Başka bir tür gelir tablosu değildir, ancak bir şirketin gelir tablosunu analiz etmek için finansal yöneticiler tarafından kullanılan bir teknik türüdür.

- Mali tablo analizinde, aynı veya farklı sektörlerde faaliyet gösteren şirketleri karşılaştırmak veya aynı şirketin farklı zaman dilimlerindeki performansını karşılaştırmak için kullanılır.

- Ayrıca, bir finansal analistin gelir tablosundaki hesapların her biri ile toplam satışlar arasında bir ilişki kurmasına yardımcı olur ve nihayetinde her bir hesabın toplam karlılığı nasıl etkilediğinin belirlenmesine yardımcı olur.

- Bir yatırımcının bakış açısından, net geliri oluşturmak için toplam satışlardan çıkarılan çeşitli gider hesaplarının net bir resmini verir.

Ortak Boyutlu Gelir Tablosu Biçimi Örnekleri

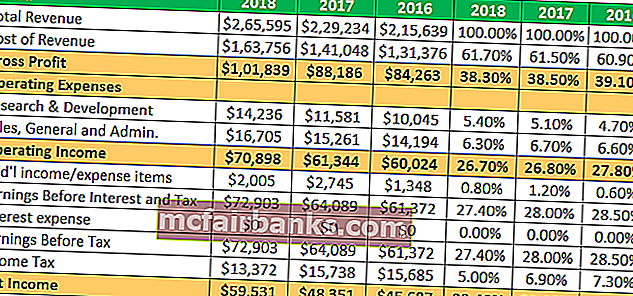

Konsepti anlamak ve son üç yılın finansal durumundaki eğilimi görmek için Apple Inc. örneğini ele alalım.

Milyon Bazında Tüm Miktar

Örneğin, brüt kar marjının ve faaliyet gelir marjının son üç mali yılda oldukça istikrarlı olduğu görülmektedir. Ancak, net gelir aynı dönemde hafif bir iyileşmeye tanık oldu. Bir analist, daha anlamlı bir kavrayış elde etmek için bunun arkasındaki sebebi belirlemek için daha da derinlere inebilir.

Buradan detaylı excel şablonunu indirebilirsiniz.

Colgate Gelir Beyannamesinin Ortak Boyut Formatı

- Colgate'in Brüt Kar Marjı, tüm bu yıllarda her zaman% 50'nin üzerinde kalmıştır.

- SG&A gideri 2007'de% 36.1'den 2005'te 34.1'e düşmüştür.

- Efektif Vergi oranları, önceki yıllardaki ortalama% 32-33'e kıyasla 2015 yılında% 44'e yükseldi.

- 2015 yılında faaliyet geliri önemli ölçüde düştü.

- Net gelir önemli ölçüde% 10'un altına düştü.

Ortak Büyüklükte Gelir Tablosu Analizinin Avantajları

- Bir finansal kullanıcının, şirketin toplam satışlarının bir yüzdesi olarak gelir tablosundaki her bir kalemin oranı veya yüzdesi açısından gelir tablosunu daha net anlamasına yardımcı olur.

- Bir analistin, gelir tablosundaki her bir kalemin yüzde payına ve bunların şirketin net geliri üzerindeki etkisine ilişkin eğilimi belirlemesine yardımcı olur.

- Bir finansal analist, her bir kalem toplam satışların yüzdesi olarak ifade edildiğinden, farklı işletmelerin finansal performanslarını bir bakışta karşılaştırmak için ortak büyüklükte bir gelir tablosu kullanabilir.

Dezavantajları

- Birçok finans uzmanı, ortak büyüklükteki gelir tablosunu yararsız olarak görüyor çünkü her bir kalemin toplam satışlara onaylanmış standart bir oranı bulunmuyor.

- Yıllar geçtikçe belirli bir şirketin gelir tablosunun hazırlanması tutarlı değilse, ortak büyüklük tablosu gelir tablosunun karşılaştırmalı bir çalışmasını gerçekleştirmek yanıltıcı olabilir.

Sınırlama

- Toplam satışların yüzdesi olarak gelir tablosunun bileşenine ilişkin onaylanmış bir standart oran olmadığından, karar verme sürecinde yardımcı olmaz.

- Mali tabloların hazırlanmasında muhasebe ilkeleri, kavramları ve sözleşmelerindeki değişiklikler nedeniyle tutarlılık olmaması durumunda. Ortak büyüklükte bir gelir tablosu oldukça önemsiz hale gelir.

- Mali tablolarda vitrin düzenlemesinin etkilerini göz ardı etmek imkansızdır. Ancak, her bir gider hesabının net gelir üzerindeki gerçek etkisini sağlamak için aynı şeyi çözemiyor.

- Ayrıca bir şirketin performansını değerlendirirken niteliksel unsurları ayırt etmekte başarısız olur.

- Gelir tablosunun çeşitli bileşenlerinde mevsimsel dalgalanma zamanlarında doğru kayıtları aktarmaz. Bu nedenle, beyannamenin finansal kullanıcılarına kesin bilgi veremez.

Sonuç

Sonuç olarak, ortak büyüklükteki gelir tablosunun karşılaştırmayı kolaylaştırdığı söylenebilir. Analizi çok daha kolaylaştırır, öyle ki analist bir şirketin kârını gerçekte neyin artırdığını görebilir ve ardından bu performansı benzerleriyle karşılaştırabilir. Bir analistin performansın zaman içinde nasıl değiştiğine bakmasını sağlar. Bir yatırımcının bakış açısından, ortak büyüklükte bir gelir tablosu, bir ham gelir tablosunun ortaya çıkaramayacağı şirketin performansındaki kalıpları tespit etmeye yardımcı olur.