Satılan Malların Maliyetine (COGS) Örnekler

Satılan malların maliyetleri, mal ve hizmetlerin üretimi ile doğrudan ilgili olan maliyetlerdir. Bu maliyetler aynı zamanda satışların maliyeti veya hizmetlerin maliyeti olarak da adlandırılır ve karar verme sürecinde çok önemli bir rol oynar. Satılan Malların Maliyetine örnek olarak malzemelerin maliyeti, daha fazla yeniden satmak için satın alınan malların fiyatları ve dağıtım maliyeti vb. Dahildir.

Satılan Malların Maliyetine (COGS) İlk 3 Örnek

Bu Satılan Malların Maliyeti Excel Şablonunu buradan indirebilirsiniz - Satılan Malların Maliyeti Excel ŞablonuÖrnek 1

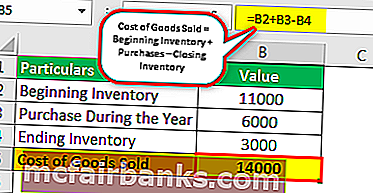

ABC Ltd. şirketi, 31 Aralık 2018'de sona eren takvim yılı için envanter kaydı için aşağıdaki ayrıntılara sahiptir.

1 Ocak 2018'de kaydedilen takvim yılının başında envanter 11.000 $ ve 31 Aralık 2018'de kaydedilen takvim yılının sonundaki Envanter 3.000 $ 'dır. Takvim yılı boyunca, şirket 6.000 $ 'lık alım yapar. 31 Aralık 2018'de biten takvim yılı boyunca satılan malların maliyetini hesaplayın.

Çözüm

Yukarıdaki ayrıntılar kullanılarak, COGS, ABC Ltd. şirketi için 31 Aralık 2018'de biten yıl için hesaplanacaktır.

Satılan Malların Maliyet Hesaplaması aşağıdaki gibidir -

Satılan Malların Maliyeti formülü = Başlangıç Envanter + Satın Alımlar - Son Envanter.

Satılan Malların Maliyeti = 11.000 $ + 6.000 - 3.000 $

Satılan Malların Maliyeti = 14.000 $

Analiz

Dolayısıyla, mevcut durumda, 31 Aralık 2018'de sona eren yıl için ABC Ltd. şirketi tarafından satılan malların maliyeti 14.000 $ 'dır. Bu sayı, şirketin daha iyi bir karar vermesine yardımcı olacağından şirket için hayati önem taşımaktadır. Örneğin, aynı malzemenin piyasada daha iyi bir oranda mevcut olduğunu varsayalım. Burada firma fiyatları karşılaştıracak ve aynı ürün kalitesiyle düşük maliyete yönelecektir.

Maliyet ve karların değerlendirilmesinin yanı sıra, satılan malların maliyeti de şirketin önümüzdeki yıl için satın almaları planlamasına yardımcı olacaktır, çünkü şirket, envanter ve satın alma işlemlerinin başlangıcında biten envanter olarak kalanları öğrenecektir. gelecek yıl için.

Örnek 2

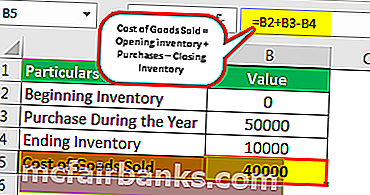

2018 takvim yılının başında, XYZ Ltd şirketi, piyasadaki pilleri satın alma ve satma faaliyetine başladı. Bu dönemde 50.000 dolarlık alım yaptı. Yıl sonunda, kapanış envanteri olarak 10.000 $ değerinde mal vardı. Şirket tarafından yıl sonu için satılan malların maliyetini hesaplayın.

Çözüm: Mevcut örnekte, verilen detaylar aşağıdaki gibidir:

- Yıl içindeki satın alımlar: 50.000 $

- Kapanış envanteri: 10.000 $

Satılan Malların Maliyeti Hesaplaması -

Satılan Malların Maliyeti = Envanter Açma + Satın Alma - Envanter Kapatma

Satılan Malların Maliyeti = 0 $ + 50.000 - 10.000 $

Satılan Malların Maliyeti = 40.000 $

Bu durumda, operasyonlar sadece cari yıl içinde başladığından, şirketin açılış envanteri olmayacaktır. Böylece satılan malın maliyeti hesaplanırken aynı şey sıfır olarak alınacaktır.

Örnek 3

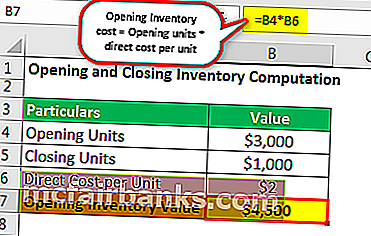

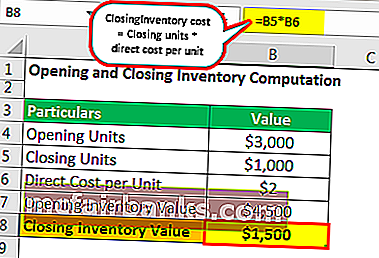

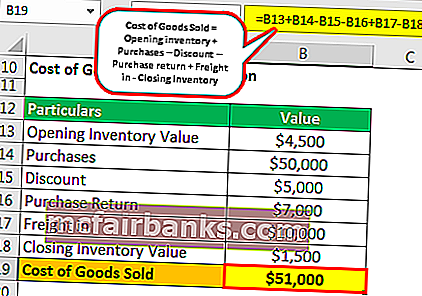

ABC Ltd. şirketi çerezler üretir ve satar. Bir paket çerez üretiminin doğrudan maliyeti birim başına 1,5 ABD dolarıdır. Çerezlerin açılış envanteri 3.000 birimdir. Yıl içinde 50.000 $ değerinde alım yaptı ve 5.000 $ 'lık bir indirim aldı ve 10.000 $ navlun masrafına girdi. Toplam satın alımlardan 7.000 $ değerindeki alımlar partiye iade edildi. Yıl sonunda kapanış envanteri olarak 1.000 adet vardı. Satılan malların maliyetini hesaplayın.

Çözüm

Açılış Stok Maliyetinin hesaplanması aşağıdaki gibi olacaktır:

- Açılış Envanter Maliyeti = Açılış birimleri * birim başına doğrudan maliyet

- Envanter Açma Maliyeti = 3.000 * 1.5 $ = 4.500 $

Kapanış Envanter Maliyetinin hesaplanması aşağıdaki gibi olacaktır:

- Kapanış Envanter Maliyeti = Kapanış birimleri * birim başına doğrudan maliyet

- Kapanış Envanter Maliyeti = 1.000 * 1.5 $ = 1.500 $

Satılan Malların Maliyet Hesaplaması

- Satılan Malların Maliyeti = Envanter Açma + Satın Alma - İndirim - Satın Alma iadesi + Nakliye - Kapanış Envanteri

- Satılan Malların Maliyeti = 4.500 $ + 50.000 $ - 5.000 - 7.000 $ + 10.000 - 1.500 $

- Satılan Malların Maliyeti = 51.000 $

Analiz : Şirket tarafından satılan malların maliyeti 51.000 $ 'dır. Satılan malların bedeli müşteriye iade edilirken hesaplanırken iade ve ödenekler düşülür. Alınan indirim, satın alma maliyetini düşürür, dolayısıyla satılan malların maliyetinden düşer. Navlun, malzemenin satın alınması için yapılan ve dolayısıyla satılan malların maliyeti hesaplanırken eklenen doğrudan harcamadır.

Sonuç

Malları yaratmak veya satmak için malları elde etmek için katlanılan masrafları tanımlamak için kullanılan muhasebe terimi, satılan malların maliyeti olarak bilinir. Yalnızca doğrudan maliyetleri içerir. Ürünleri satmakla uğraşan işletmeler, sadece satılan malların maliyetini gelir tablosunda listeleyebilirler. Satılan malın maliyeti hesaplanırken sadece cari hesap döneminde satılan stoklar dahil edilmelidir.

Satılan malların maliyeti gelir tablosunda gösterilir. O hesap dönemi analiz edilirken gider olarak alınmalıdır. Malların maliyeti toplam gelirden çıkarıldığında, sonuçlar brüt kar olacaktır. Satılan malların maliyeti, malların satışından elde edilen gelirlerle eşleştirilerek muhasebenin eşleştirme ilkesi dikkate alınır. Satılan malın maliyeti hesaplanırken, aynı firmalar için satılan malların farklı maliyetlerini verebileceğinden, firmanın stoğu değerlemek için kullandığı envanter yöntemlerine dikkat edilmelidir.